社長の平均年齢と事業承継

社長の平均年齢と事業承継

利益計上法人及び欠損法人の状況

国税庁の発表によると、平成 28 年4月1日から平成 29 年3月 31 日までの間に終了した各事業年度を対象にした法人数全体(連結子会社を含む。)は 267 万 2,033 社でした。

利益計上法人及び欠損法人の状況は、下記になります。

☑利益計上法人数は 97 万 698 社(6年連続増加)

☑欠損法人数は 168 万 9,427社(7年連続減少)

※)「利益計上法人」とは、所得金額(繰越欠損金控除等の税務上の調整を加えた後の金額)が正(利益)である法人

全法人に占める欠損法人の割合は 63.5%となっています。

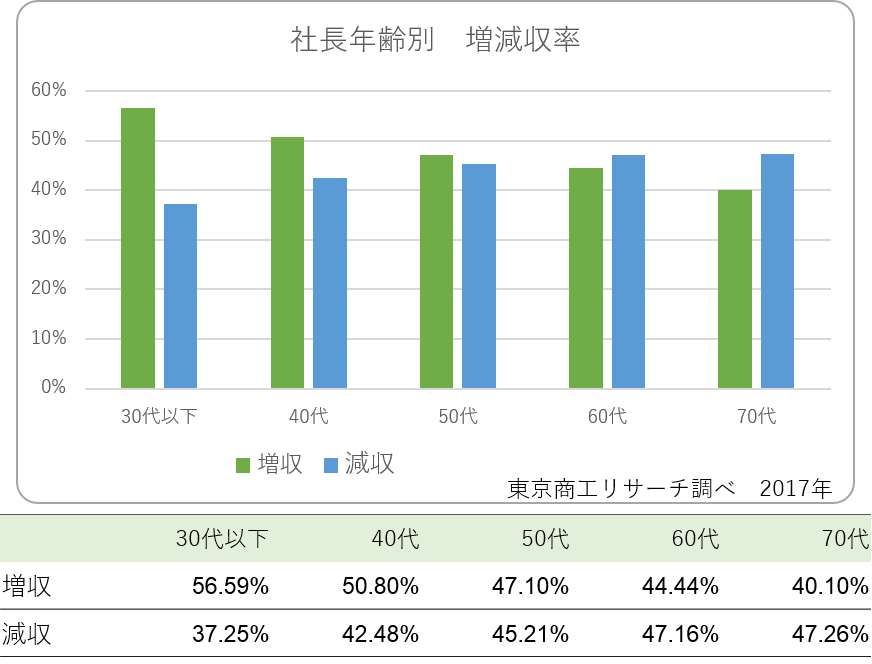

社長年齢別の増減収率

社長年齢別の増減収率に関する東京商工リサーチの調査結果があるのでみてみましょう。

東京商工リサーチの企業データベース(316万社)から代表者の年齢データを抽出、分析しています。

「2017年の全国社長の平均年齢は、前年より0.26歳延び61.45歳となり、調査を開始した2009年以降で最高年齢を更新した。団塊世代の社長交代が進まず、高齢化が一層顕著になった。また、減収や赤字などの業績悪化と社長年齢を比較すると、業績悪化と年齢上昇に一定の相関があることもわかった。」との分析結果を発表しています。

経済産業省でも、「中小企業経営者の高齢化が進んでおり、今後10年の間に、70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人になるにもかかわらず、半数以上が事業承継の準備を終えていない。現状を放置すると中小企業の廃業の増加により地域経済に深刻な打撃を与える恐れがある。」と懸念しています。

そのため、国は事業承継税制の対象を抜本的に拡充することで、次世代経営者への事業承継が加速することを期待しています。社長の年齢が高く、利益計上法人で増収企業は下記の特例措置の活用を考えてみてはいかがでしょうか。

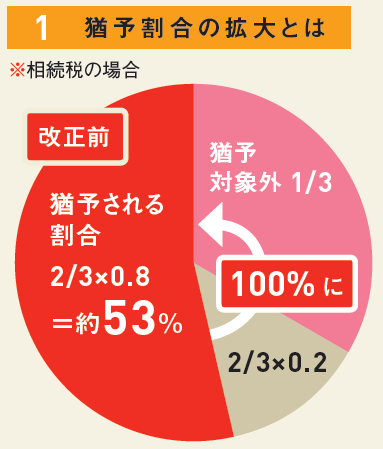

事業承継税制の改正

平成30年度税制改正において、円滑な世代交代を推し進めるため、事業承継時の贈与税・相続税の納税を猶予する事業承継税制が大きく改正され、10年間限定の特例措置が設けられました。

「中小企業・個人事業主向け知って役立つ!使ってトクする!税制改正 平成30年度版(中小企業庁)」を参考にすると、主な改正点は下記になります。

①後継者(特例承継計画に記載が必要)が取得する対象株式数の上限を撤廃(2/3→3/3)し、納税猶予割合を100%とすることで、承継時の贈与税・相続税の負担をゼロにする。

②雇用要件を弾力化(改正前:事業承継後5年間平均で、雇用の8割を維持)し、未達成の場合も、納税猶予の適用を継続可能にする。(経営悪化等が理由の場合、認定支援機関の指導助言が必要です)

③親族外を含む複数株主から代表者である複数後継者(最大3人)に対する贈与・相続も対象とする。

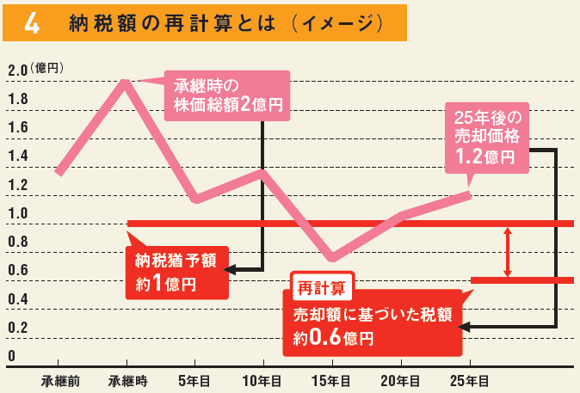

④後継者の将来リスクを軽減するため、株価再計算により売却・廃業時の減免を可能とする。

また、経営力向上計画の認定を受けると、中小企業のM&A(親族外承継)の際に生じる登録免許税、不動産取得税が軽減されます。

特例の適用を受けるためには、以下の2点を満たしていることが必要です。

①平成30年4月1日から平成35年3月31日までに、都道府県庁に「特例承継計画」を提出していること。

※承継計画を提出しない場合は、従来の事業承継税制の適用になります。

②平成30年1月1日から平成39年12月31日までに、贈与・相続(遺贈を含む)により自社の株式を取得すること。

※平成29年12月31日までに贈与・相続により株式を取得した場合は、特例の認定を受ける(あるいは通常の認定から特例の認定へ切替えを行う)ことはできません。

事業承継時に「納税」で悩む必要がなくなったのではないでしょうか。

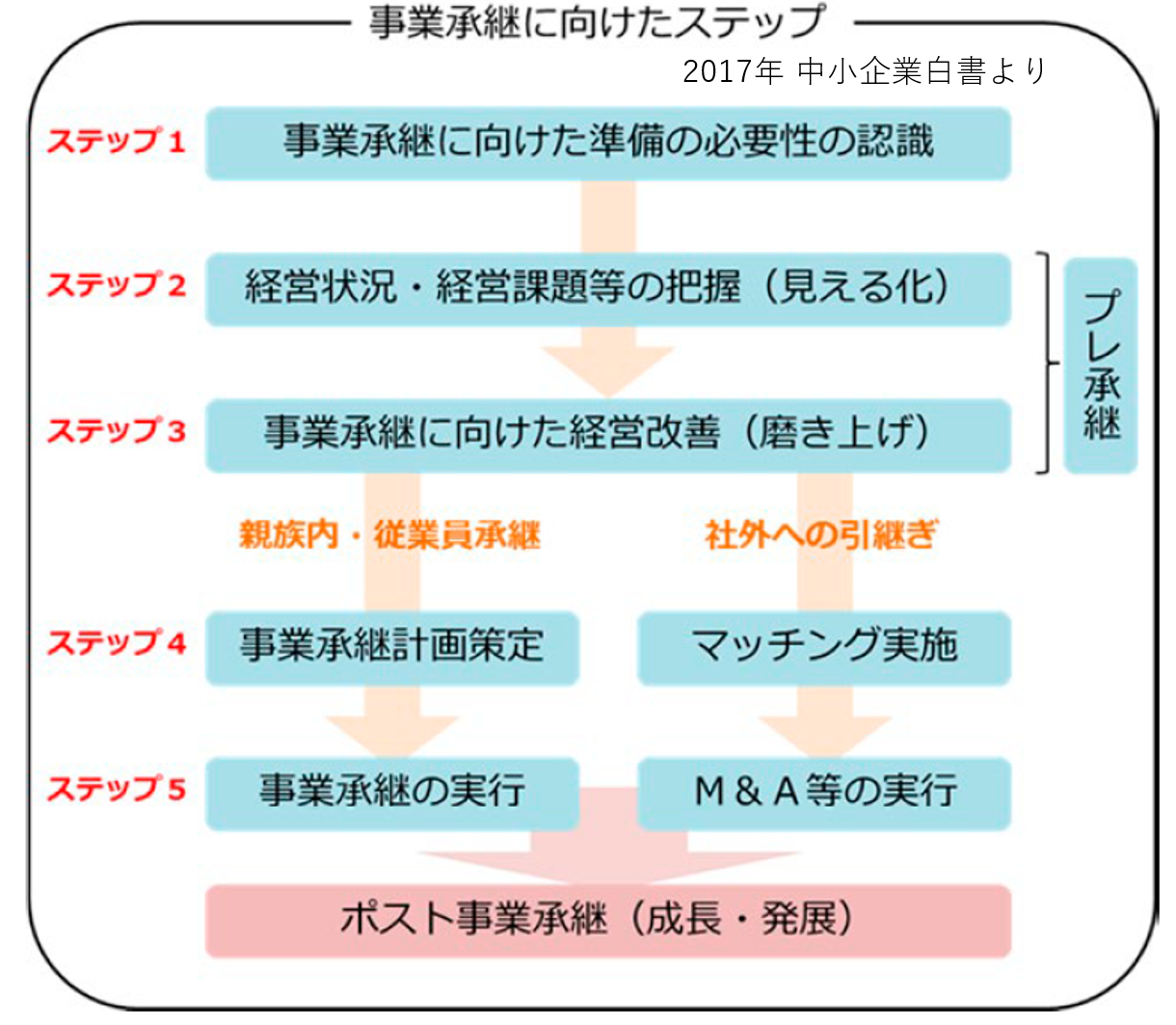

これからは、「どのように納税資金を用意するかという計画」から、本来の「経営の承継=事業の磨き上げの承継計画」にフォーカスすることが重要になります。中小企業白書によると、「事業承継に向けた経営改善(磨き上げ)」とは、現経営者が後継者により良い状態で事業を引き継ぐために経営改善に努めることとありますが、事業承継後の成長を考えておくことがポイントです。

ご依頼やご相談、資料請求は下記よりお願いいたします。

TEL:03-6447-2238 (月〜金曜日 10:00 〜 17:00)

ご依頼やご相談、資料請求は下記よりお願いいたします。

TEL:03-6447-2238

(月〜金曜日 10:00 〜 17:00)

![]()