保証料率の上乗せにより経営者保証を提供しないことを選択できる信用保証制度等の開始(中小企業庁)

保証料率の上乗せにより経営者保証を提供しないことを選択できる信用保証制度等の開始(中小企業庁)

保証料率の上乗せにより経営者保証を提供しないことを選択できる信用保証制度等を開始しました

「法人である中小企業者が、一定の要件を満たした場合に、保証料率の上乗せを条件に保証人による保証を提供しないことを選択できる信用保証制度等を創設し、2024年3月15日から取扱いを開始します。」と中小企業庁が発表しました。

経済産業省は「経営者保証改革プログラム」を策定し、「経営者保証に関するガイドライン」(以下「経営者保証ガイドライン」という。)の要件のすべてを充足していない場合でも、経営者保証の機能を代替する手法を用いることで、経営者保証の解除を中小企業者が選択できる制度を創設することを明記しました。

具体的には、信用保証制度において、経営者保証に依存しない融資慣行の確立を更に加速させ中小企業の事業の発展を後押しするため、以下の3つの制度を創設し、3月15日から保証申込の受付を開始しています。

1.事業者選択型経営者保証非提供制度(横断的制度)の創設について

信用保証付融資において、一定の要件を備えた中小企業者が保証料率の上乗せを条件として経営者保証を提供しないことを選択できる制度です。本制度を様々な信用保証付融資に適用することで、経営者保証を提供することなく融資を受けることができます。

(*1) 原則、決算書とするが、必要に応じて試算表や資金繰り表等も含む。

(*2) 「代表者」には代表権を持つ者のほか、代表者に準ずる者も含む。

(*3) 「貸付金」以外の金銭債権(仮払金・未収入金等)も含み、少額のものや事業の実施に必要なものは除く。

(*4) 経営者保証を不要とすることができる既存の保証制度等については、本制度によらず、引き続き従前の取扱いが可能。

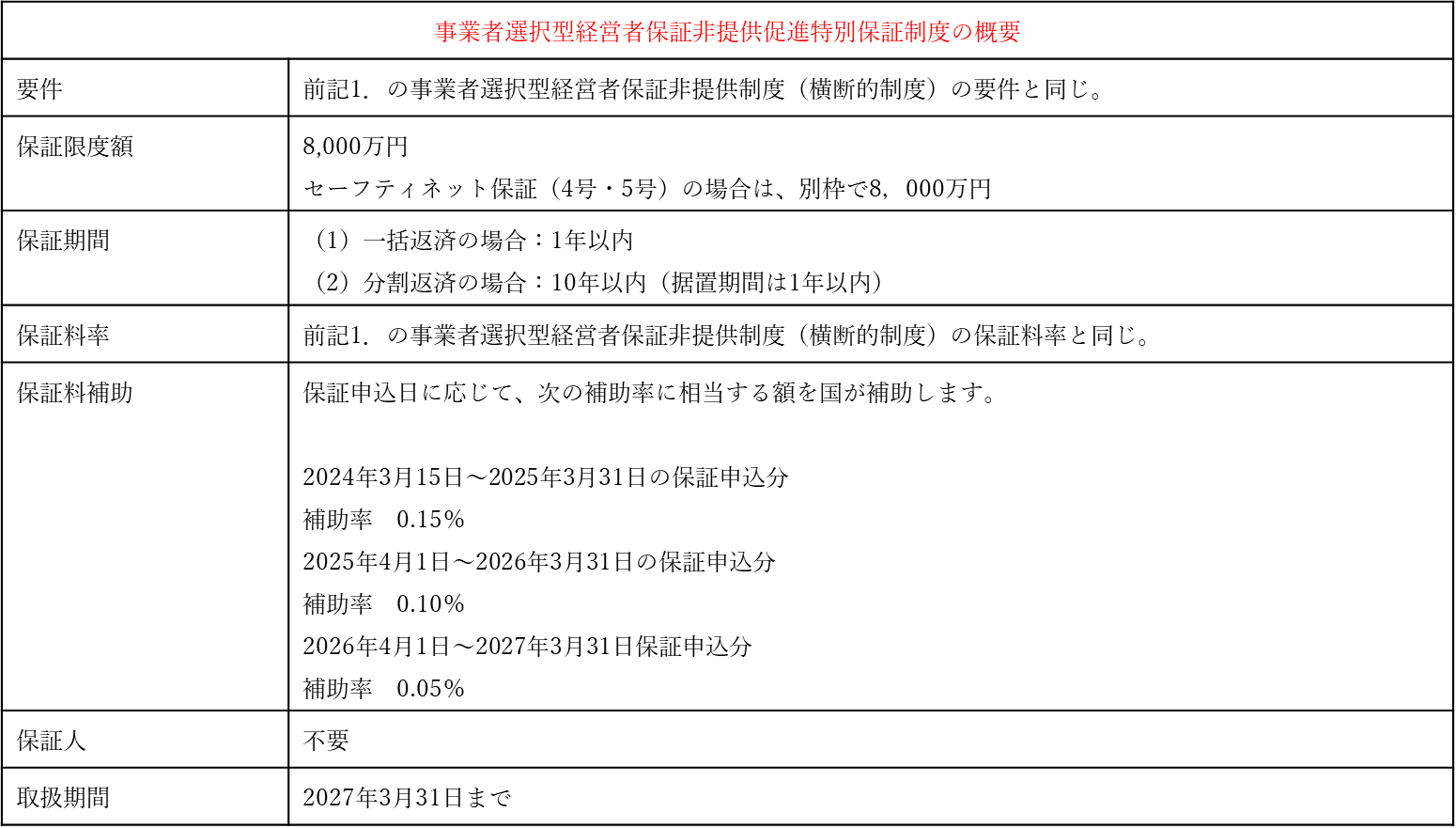

2.事業者選択型経営者保証非提供促進特別保証制度(国補助制度)について

前記1.の横断的制度の活用を一気に加速していくため、当初3年間(2027年3月末まで)の時限措置として、上乗せされる保証料率の一部を国が補助する信用保証制度を創設します。

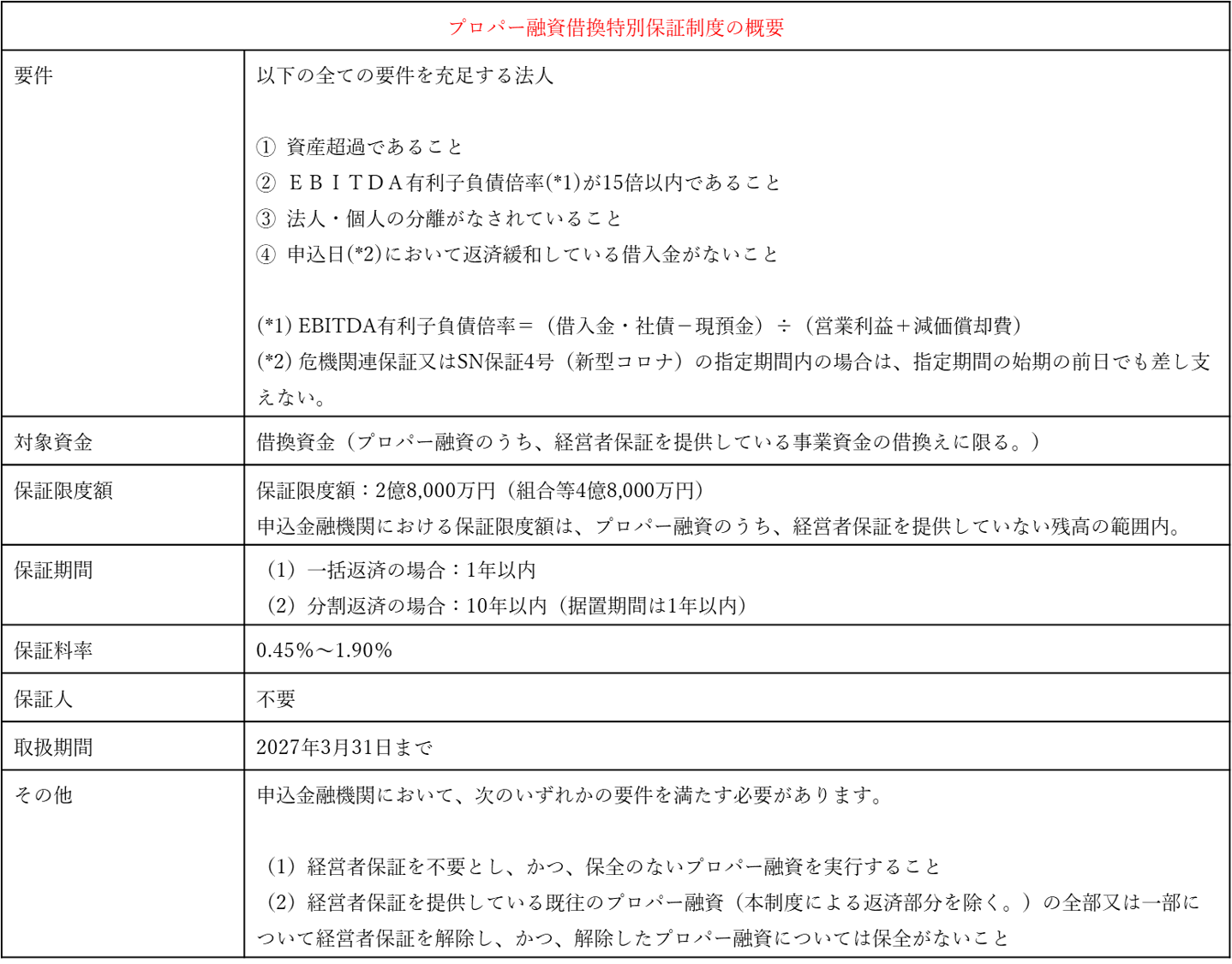

3.プロパー融資借換特別保証制度について

経営者保証を求めない取組による信用収縮を防止し、民間金融機関における取組浸透を促すために、例外的に、既往のプロパー融資(*)(経営者保証あり)から信用保証付き融資(経営者保証なし)への借換を認める保証制度を時限的に創設します。

(*) 信用保証協会の保証を付さない融資のこと

4.経営者保証解除のための要件とは

経営者保証解除のための要件には、①法人・個人の資産分離、②財務基盤の強化、③経営の透明性確保、などがあります。

① 法人と経営者個人の明確な資産区分・分離

(1)法人・個人の資産分離の例

経営者個人が法人の事業活動に必要な本社・工場・営業車等の資産を所有している場合、経営者の個人所有にせず、法人の所有とする。ただし、下記のように明確な分離が困難な場合には、法人が経営者に対して「適切な賃料」を支払うことで法人と個人が分離しているものとみなされます。

✅ 経営者が所有する資産が法人の資金調達のために担保提供されている

✅ 経営者の都合により、これらの資産の売却等が制限されている

✅ 自宅が店舗を兼ねている

✅ 自家用車が営業車を兼ねている…etc.

(2)法人経理と家計の分離の例

事業上の必要性が認められない法人から経営者への貸付は行わない、経営者個人の費用(飲食代等)を法人の経費として処理しないなど公私混同をしないことが重要です。次のような対応策が有効とされています。

✅ 会の適切な牽制機能の発揮

✅ 会計参与の設置

✅ 「中小企業の会計に関する基本要領」等に拠った信頼性のある計算書類の作成

② 財務基盤の強化

主たる債務者である法人の財産で、借入金を十分返済できる状況にあれば、経営者から個人保証を取る必要性は低下しますので、個人保証が解除しやすくなります。

✅ 業績が堅調で十分な利益(キャッシュフロー)を確保しており、内部留保も十分であること

✅ 業績はやや不安定ではあるものの、業況の下振れリスクを勘案しても、内部留保が潤沢で借入金全額の返済が可能と判断し得ること

✅ 内部留保は潤沢とは言えないものの、好業績が続いており、今後も借入れを順調に返済し得るだけの利益(キャッシュフロー)を確保できる可能性が高いこと

③ 財務状況の正確な把握、適時適切な情報開示等による経営の透明性確保

金融機関などの債権者が、法人の損益状況や財産状況を十分に把握できなければ、借入金の回収リスクが増え、そのリスクに対応するために個人保証を取る必要性が高まります。そのため、保証解除においては、財務情報を適切に開示して、経営の透明性を確保する必要があります。

具体的には、以下のような対応が求められます。

✅ 貸借対照表、損益計算書の提出のみでなく、これら決算書上の各勘定明細(資産・負債明細、売上原価・販管費明細等)をあわせて提出すること

✅ 年に1回の税務申告内容の報告だけでなく、期中の財務状況を確認できるように試算表や資金繰り表等を定期的に提出すること

ご依頼やご相談、資料請求は下記よりお願いいたします。

TEL:03-6447-2238 (月〜金曜日 10:00 〜 17:00)

ご依頼やご相談、資料請求は下記よりお願いいたします。

TEL:03-6447-2238

(月〜金曜日 10:00 〜 17:00)

![]()