(4)資産の回収可能性、負債の認識の読み方

(4)資産の回収可能性、負債の認識の読み方

Ⅵ 数値の読み方

財務分析する場合、期間比較や企業間比較をしてそのトレンドや差異から財務上の問題点や課題を分析すると書きましたが、比較する場合に前提とする基準を同じにする必要があります。財務比較をする場合、会計処理が同じであるという点を前提とすることが必要です。

「利益は意見、キャッシュ・フローは事実」と言われますが、利益算出ための会計処理の方法が複数認められているため、会計処理の方法によって利益の額が変わってきます。また、意図的に会計処理の変更をすることで、利益を増減することができます。一方、キャッシュ・フローは資金の増減ですから、基本的に誰が作成しても同じになります。

そのため、財務諸表の後に記載されている「重要な会計方針」、「会計処理方法の変更」、「注記事項」などのチェックも重要なポイントになります。利益だけを見ていては、判断を間違える可能性があるからです。

<貸借対照表>

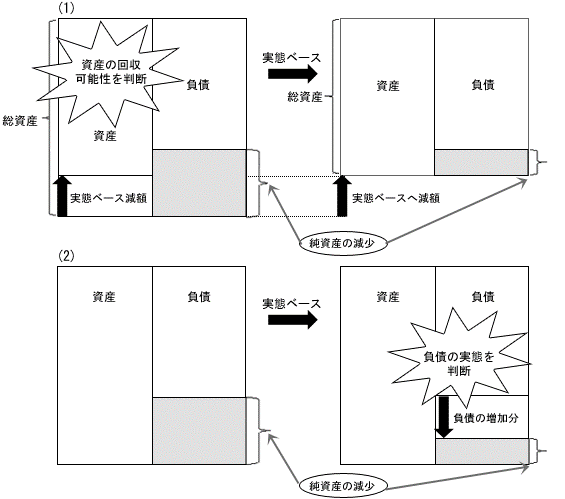

1.資産の回収可能性

流動資産に計上されている売上債権(受取手形、売掛金)の回収可能性、棚卸資産の販売可能性をチェックします。焦げ付いている売上債権の保有や陳腐化して販売できない棚卸資産の存在は経営指標から類推します。売上債権回転期間=売上債権÷(売上高÷365日)や棚卸資産回転期間=棚卸資産÷(売上高÷365日)の数値が長期化していないかみてみましょう。長期化していれば、不良資産を抱え運転資本が増加して資金繰りに影響している可能性があります。

また、業種によっては販売用不動産を固定資産に計上し直しているケースもありますので、棚卸資産とともに有形固定資産のチェックが必要となります。

2.負債の認識

退職給付引当金などの引当不足があれば、会計上、その引当金を計上する必要があります。下図(1)及び(2)のケースでは共に純資産を減少させて実態ベースで分析する必要があります。

過去には、毎年監査を受けていたJALが実態は債務超過だといわれ、過去最高利益を計上していたアーバンコーポレーションが突然倒産している事例があります。有価証券報告書からキャッシュ主体の実態ベースを把握する必要性を感じていただけるのではないでしょうか。

<事業報告>

「事業報告」は旧商法で「営業報告書」と呼ばれていたもので、会社法の施行によってその名称が変更になりました。また、事業報告は会社法によって計算書類の括りからはずれ会計監査の対象からはずれました。

会社にとっては、一般投資家向けの投資情報を提供するIRツールの1つとなっています。そのため、一般投資家にとって事業報告は、短時間で会社の概要を理解するのに十分活用できます。

<企業価値の理論的算出>

上場会社の場合、企業経営の目的は企業価値の向上です。上場会社では経営と所有が分離していますから、経営者は株主に代わって企業価値向上のかじ取りをしているわけです。そのかじ取りの結果が決算時の財務諸表の数値となり、その数値から理論的な企業価値を算出することができます。

- 事業価値

={営業利益×(1-税率)+減価償却-必要運転資本増加分-事業維持投資}/資本コスト - 企業価値

=事業価値+非事業資産価値(遊休資産+金融資産) - 株主価値

=企業価値-有利子負債 - 株価

=株主価値/発行済株式数

上記のように理論的な株価を算出することが可能ですが、株式の時価と一致するとは限りません。なぜなら、株価は投資者の思惑の入った評価だからです。

ご依頼やご相談、資料請求は下記よりお願いいたします。

TEL:03-6447-2238 (月〜金曜日 10:00 〜 17:00)

ご依頼やご相談、資料請求は下記よりお願いいたします。

TEL:03-6447-2238

(月〜金曜日 10:00 〜 17:00)

![]()